دانلود پاورپوینت با موضوع بررسی اجزای سیستم یکپارچه بانکداری راستین در سود و زیان مشارکت،

در قالب ppt و در 30 اسلاید، قابل ویرایش، شامل:

مدل مفهومي سيستم يكپارچه بانكداري راستين

ماژول محصولات و خدمات

ماژول ذينفعان

ماژول منابع و زير ساخت ها

ماژول فرآيندها و عمليات

فرآيند ارتباط با مشتريان(CRM)

فرآيند طراحي محصول و خدمات

فرآيند مالي و حسابداري

بانکداری راستین

زیرسیستمهای IT بانکداری راستین

سامانه بازار گواهی راستین (RCM)

سامانه بازار گواهی راستین (RCM): مشخصات و قابلیتها

سامانه بازرسی و پایش عملیات (OCM): مشخصات و قابلیتها

سامانه بازرسی و پایش عملیات (OCM): فیلترها

سامانه ثبت وثیقه (CRS)

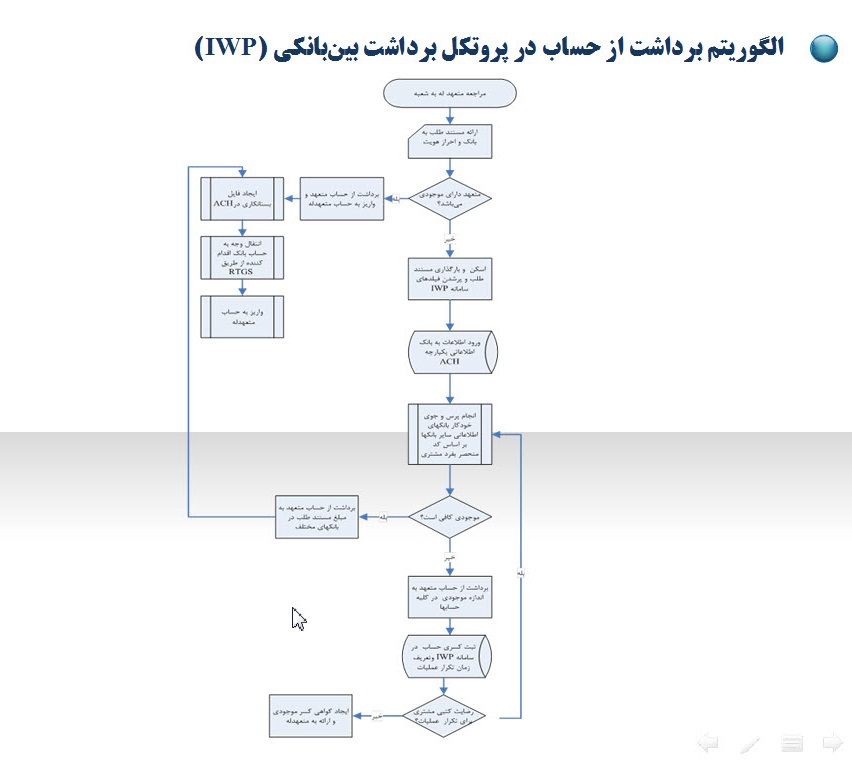

پروتکل برداشت بینبانکی (IWP)

سامانه تسویه اوراق بدون کاغذ غیرربوی (NSSSS)

سامانه تسویه اوراق بدون کاغذ غیرربوی (NSSSS): قابلیتها و مشخصات

فرآيند مديريت پروژه

استاندارد مديريت پروژهPMBOK

فرآيند آموزش و يادگيري

مديريت اسناد(Document Management)

ماژول محصولات و خدمات

ماژول ذينفعان

ماژول منابع و زير ساخت ها

ماژول فرآيندها و عمليات

فرآيند ارتباط با مشتريان(CRM)

فرآيند طراحي محصول و خدمات

فرآيند مالي و حسابداري

بانکداری راستین

زیرسیستمهای IT بانکداری راستین

سامانه بازار گواهی راستین (RCM)

سامانه بازار گواهی راستین (RCM): مشخصات و قابلیتها

سامانه بازرسی و پایش عملیات (OCM): مشخصات و قابلیتها

سامانه بازرسی و پایش عملیات (OCM): فیلترها

سامانه ثبت وثیقه (CRS)

پروتکل برداشت بینبانکی (IWP)

سامانه تسویه اوراق بدون کاغذ غیرربوی (NSSSS)

سامانه تسویه اوراق بدون کاغذ غیرربوی (NSSSS): قابلیتها و مشخصات

فرآيند مديريت پروژه

استاندارد مديريت پروژهPMBOK

فرآيند آموزش و يادگيري

مديريت اسناد(Document Management)

قسمتی از متن پاورپوینت:

پروتکل برداشت بینبانکی (IWP):

1. پروتکل برداشت بین بانکی از حسابهای مدیون در همه بانکها (IWP) توافقنامهای بین بانکی و زیر نظر بانک مرکزی جمهوری اسلامی ایران است که به بانک اجازه میدهد تا مطالبات خود یا مشتریان خود از مشتری مدیون را پس از تهیسازی حساب مدیون نزد بانک عامل از سایر حسابهای وی نزد بانکهای دیگر بصورت آنلاین برداشت کند.

2. بانک مرکزی بسترهای قانونی و الکترونیکی لازم برای اجرایی شدن موضوع این پروتکل را فراهم میآورد.

3. نرم افزار پروتکل به صورت خودکار به محض واریز وجه به حساب مدیون در همان لحظه آن را به حساب طلبکار واریز و اطلاعات آن را در پایگاه داده نزد بانک مرکزی ثبت نماید.

4. بانک مرکزی اطلاعات برداشت از حساب مدیون را به صورت آنلاین در اختیار مراجع قضائی قرار میدهد تا مراجع قضائی قبل از صدور رأی با مراجعه اینترنتی به این پایگاه داده نسبت به استعلام میزان بدهی مدیون اطمینان یابد.

5. تمامی بانکها و موسسات پولی و اعتباری ملزم به قبول این پروتکل و ایجاد تمهیدات لازم برای اجرای آن میشوند.

6. هر فرد اعم از حقیقی یا حقوقی باید فقط یک شناسه بانکی مشتری در تمامی بانکها در سیستم بانکی داشته باشد.

7. تمامی چکها و سفتهها و براتها باید شماره سریال منحصر بفرد داشته باشند.

8. محل درج شناسه بانکی متعهد باید بر روی چک، سفته و برات چاپ شود. متعهد و پشتنویسان هنگام امضاء چک، سفته یا برات باید شناسه بانکی خود را نیز همراه با سایر اطلاعات لازم بر روی چک و سفته و برات درج نمایند.

9. بانکها بر اساس پروتکل مجاز خواهند بود تا مطالبات خود و مشتریان خود که از طریق اعطای تسهیلات، چک، سفته یا برات ایجاد و سررسید شده است را وصول نمایند.

10. همچنین بانکها وصول مطالبات سررسیدشده، معوق، مشکوک الوصول و سوخت شده خود و مشتریان خود که از تسهیلات، چک، سفته یا برات ایجاد شده و اسناد آنها به طریق قبل از اجرا شدن این سیستم به صورت غیر یکپارچه نگهداری میشود را با استفاده از این پروتکل فراهم میکنند و مطالبات خود و مشتریان خود را وصول نمایند …

پروتکل برداشت بینبانکی (IWP):

1. پروتکل برداشت بین بانکی از حسابهای مدیون در همه بانکها (IWP) توافقنامهای بین بانکی و زیر نظر بانک مرکزی جمهوری اسلامی ایران است که به بانک اجازه میدهد تا مطالبات خود یا مشتریان خود از مشتری مدیون را پس از تهیسازی حساب مدیون نزد بانک عامل از سایر حسابهای وی نزد بانکهای دیگر بصورت آنلاین برداشت کند.

2. بانک مرکزی بسترهای قانونی و الکترونیکی لازم برای اجرایی شدن موضوع این پروتکل را فراهم میآورد.

3. نرم افزار پروتکل به صورت خودکار به محض واریز وجه به حساب مدیون در همان لحظه آن را به حساب طلبکار واریز و اطلاعات آن را در پایگاه داده نزد بانک مرکزی ثبت نماید.

4. بانک مرکزی اطلاعات برداشت از حساب مدیون را به صورت آنلاین در اختیار مراجع قضائی قرار میدهد تا مراجع قضائی قبل از صدور رأی با مراجعه اینترنتی به این پایگاه داده نسبت به استعلام میزان بدهی مدیون اطمینان یابد.

5. تمامی بانکها و موسسات پولی و اعتباری ملزم به قبول این پروتکل و ایجاد تمهیدات لازم برای اجرای آن میشوند.

6. هر فرد اعم از حقیقی یا حقوقی باید فقط یک شناسه بانکی مشتری در تمامی بانکها در سیستم بانکی داشته باشد.

7. تمامی چکها و سفتهها و براتها باید شماره سریال منحصر بفرد داشته باشند.

8. محل درج شناسه بانکی متعهد باید بر روی چک، سفته و برات چاپ شود. متعهد و پشتنویسان هنگام امضاء چک، سفته یا برات باید شناسه بانکی خود را نیز همراه با سایر اطلاعات لازم بر روی چک و سفته و برات درج نمایند.

9. بانکها بر اساس پروتکل مجاز خواهند بود تا مطالبات خود و مشتریان خود که از طریق اعطای تسهیلات، چک، سفته یا برات ایجاد و سررسید شده است را وصول نمایند.

10. همچنین بانکها وصول مطالبات سررسیدشده، معوق، مشکوک الوصول و سوخت شده خود و مشتریان خود که از تسهیلات، چک، سفته یا برات ایجاد شده و اسناد آنها به طریق قبل از اجرا شدن این سیستم به صورت غیر یکپارچه نگهداری میشود را با استفاده از این پروتکل فراهم میکنند و مطالبات خود و مشتریان خود را وصول نمایند …

توضیحات:

این فایل شامل پاورپوینتی با موضوع ‘بررسی اجزای سیستم یکپارچه بانکداری راستین در سود و زیان مشارکت ‘ می باشد که در حجم 30 اسلاید، همراه با تصاویر و توضیحات کامل تهیه شده است که می تواند توسط دانشجویان رشته های حسابداری، اقتصاد، مدیریت مالی و مجموعه مدیریت به عنوان ارائه کلاسی مورد استفاده قرار گیرد.

پاورپوینت تهیه شده بسیار کامل و قابل ویرایش بوده و در تهیه آن، کلیه اصول و علائم نگارشی و چیدمان جمله بندی رعایت شده و به راحتی و به دلخواه می توان قالب آن را تغییر داد.

دانلود فایل”پاورپوینت بررسی اجزای سیستم یکپارچه بانکداری راستین در سود و زیان مشارکت”